یکی از سؤالاتی که بیشتر فعالان تجاری با آن روبهرو میشوند، این است که چطور حساب کنیم تولید یک محصول چقدر هزینه برداشته است؟ چقدر تخفیف بدهیم تا سود کنیم؟ در بازار رقابتی محصولمان را با چه قیمتی بفروشیم؟ همه اینها سؤالاتی است که با درک کردن تفاوت قیمت گذاری ثابت و متغیر به جوابشان میرسید. در درس نخست این درسنامه، به طور مفصل درباره استراتژی قیمتگذاری صحبت کردیم. حالا نوبت به استراتژی قیمتگذاری ثابت و متغیر است. پس تا آخر این متن همراهمان باشید تا تفاوت این هزینهها را بگوییم و شما هم به جواب این سؤالات برسید.

هزینه ثابت و هزینه متغیر چیست؟

مفهوم هزینه ثابت و هزینه متغیر جز آن دسته از مفاهیمی است که قبل از شروع تولید (خدمات یا محصول) باید بشناسید. هزینه ثابت به مواردی گفته میشود که بدون در نظر گرفتن سطح تولید ثابت میماند. مثلاً یک شرکت جعبه سازی بر اساس تقاضای مشتریان محصول تولید میکند. در آبان ماه که تقاضا کم است حدود 10000 جعبه تولید میکند. در مرداد که میوههای محلی میرسد تقاضا برای جعبه به 100000 افزایش مییابد. در هر دو حالت این شرکت 50 کارمند دارد و حقوق این کارمندان ثابت است و هیچ ربطی به تعداد جعبه تولیدی ندارد. این میشود هزینه ثابت، چون ربطی به سطح تولید ندارد.

در مقابل با افزایش تعداد جعبههای تولیدی در مرداد، حجم مواد اولیه افزایش مییابد. پس باید مواد بیشتری خریداری شود. این هم میشود هزینه متغیر، چون با توجه به بازدهی و تولید تغییر میکند. هزینههایی مثل اجاره، پروموشن و خرید دستگاه جزو هزینههای ثابت هستند. از هزینههای متغیر هم میتوان به مواد اولیه، پورسانت فروش، مالیات و بسته بندی اشاره کرد. بیزینسی که این هزینهها را درک و از هم تشخیص بدهد، میتواند آنها را به حداقل برساند.

مدل قیمت گذاری هزینه ثابت در مقابل متغیر

هزینههای ثابت بخشی از ساخت محصول هستند که با تولید تغییر نمیکند برای همین به آنها تثبیت شده میگویند. هزینههای ثابت در سطوح پایین خیلی زیاد است. مثلاً یک مغازه ماهیانه 10 میلیون تومان کرایه میدهد، ماهی که 100 جنس بفروشد، میانگین اجاره روی هر محصول 100 هزار تومان است.

با افزایش تولید هزینههای ثابت کاهش نمییابد. فقط روی محصولات بیشتری پخش میشود و هزینه تمام شده هر محصول کاهش میابد.

اگر در ماه 100 محصول بفروشید قیمت تمام شده برای هر محصول بهعلاوه اجاره با قیمت فروش برابر میشود. ولی اگر در یک ماه 2000 ساعت بفروشید، قیمت تمام شده هر محصول 1 میلیون و 10 هزار تومان است. توجه داشته باشید که هزینه ثابت کم نشد، فقط روی محصولات بیشتری تقسیم شد.

در اول کار هزینههای متغیر خیلی زیاد هستند، چون تولید مقادیر کم مزایا بهرهوری را به دنبال ندارد. مثلاً شما یک شرکت دوچرخه سازی دارید، اگر در ماه 30 سفارش داشته باشید، هزینه متغیر برای شما خیلی زیاد است چون نمیتوانید محصولات را بهصورت عمده بخرید. در این صورت هزینه متغیر برای شما زیاد میشود. ولی زمانی که تولید افزایش پیدا میکند، هزینههای متغیر روند نزولی میگیرند و کاهش میابند.

یکی از مواردی که در روند نزولی شدن هزینههای متغیر تأثیر دارد تخصص است. وقتی که کارگران با فرایند تولید آشنا شوند، بهتر میتوانند آن را درک کنند این سبب بهبود ساختار تولید میشود. وقتی که تولید خیلی زیاد شود دوباره هزینههای متغیر افزایش میابد. چون مدیر نمیتواند به خوبی روی همه موارد نظارت کند. برای همین خیلی از مواد اولیه هدر میرود و کارایی افراد هم کمتر میشود. در نتیجه کیفیت محصول کاهش میابد و هزینههای متغیر افزایش میابد.

قیمت گذاری مبتنی بر هزینه

هزینههای ثابت و متغیر به بیزنسها کمک میکنند تا قیمت گذاری مبتنی بر هزینه را تعیین کنند. این استراتژی در بازارهای رقابتی خیلی استفاده میشود. چون این استراتژی قیمت تمام شده محصول را میگوید و بهتان میگوید چه زمانی سود میکنید. درک هزینههای ثابت و متغیر به شرکت این امکان را میدهد که بداند چقدر تولید کند هزینه هر محصول به کمترین میزان خود میرسد.

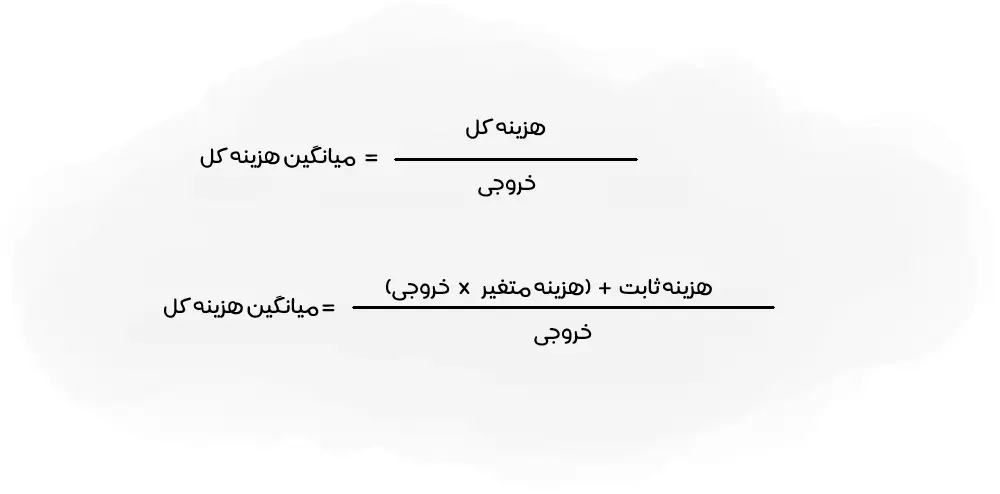

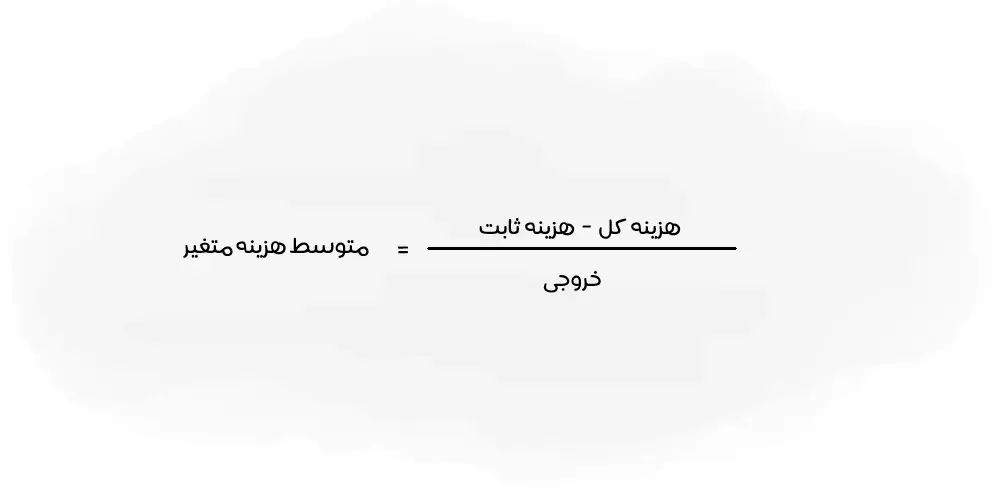

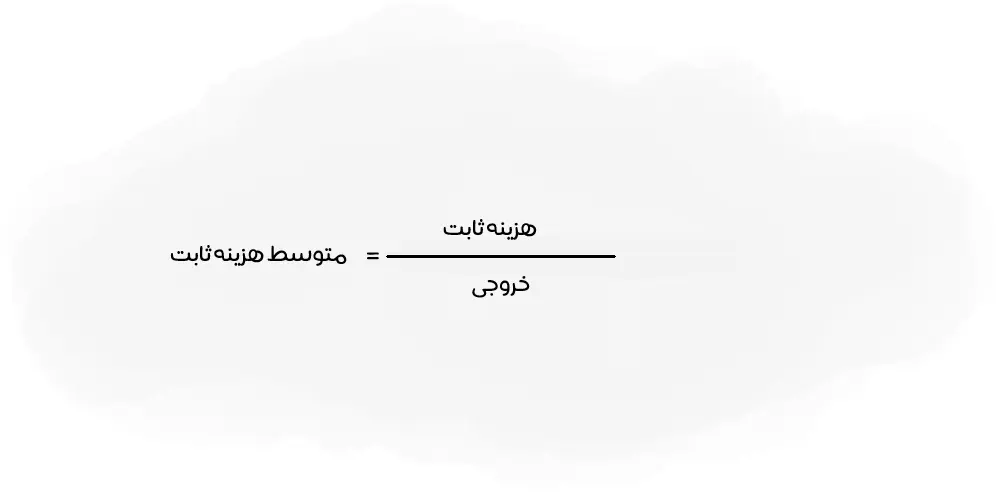

فرمول هزینههای ثابت و متغیر

شرکتها با استفاده ازاین فرمولها میتوانند مشخص کنند که چقدر تغییر در خروجیشان میتواند میانگین هزینههای ثابت را کاهش دهد یا سطح بهینه هزینههای متغیر را تعیین کند.

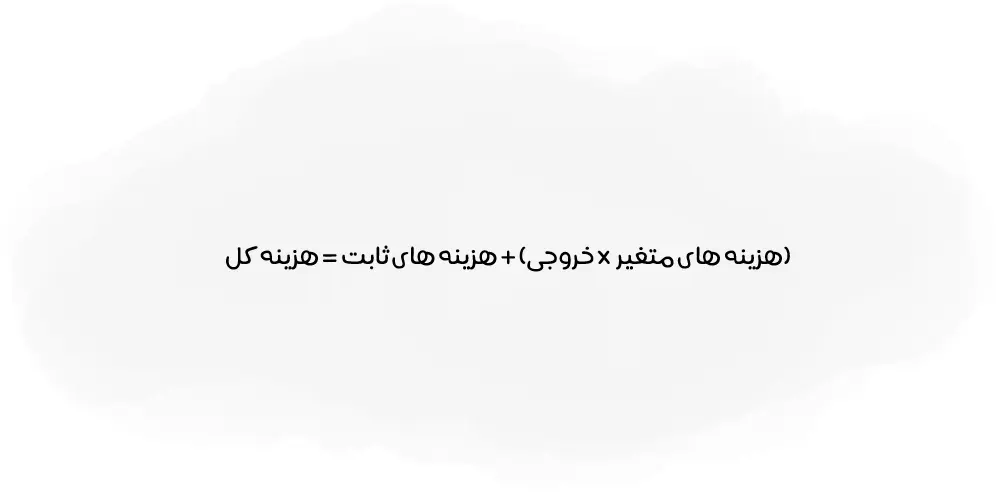

هزینه کل یک شرکت را مجموع هزینههای تولید و غیر تولید آن تشکیل میدهد. این هزینهها با جمع هزینههای ثابت مثل اجاره و حقوق کارکنان بهعلاوه هزینههای متغیر مثل هزینه مواد خام یا دستمزد نیروهای ساعتی به دست میآید.

هزینههای متغیر را میتوان به صورت میانگین هزینه متغیر هر واحد یا کل هزینه متغیر نشان داد.

متوسط هزینه کل، یک فرمول پایه برای شرکتهایی است که میخواهند سود خود را به حداکثر برسانند. یا مشخص کنند که آیا فروش مقدار بیشتر محصول با حاشیه سود کمتر، بازده بالاتری به دست میدهد یا نه.

متوسط هزینههای متغیر هم در تعیین مقدار تولید لازم برای هزینه 1 واحد، استفاده میشود. این هزینه برای قیمتگذاری و تعیین ارزش محصول هم اهمیت دارد.

متوسط هزینههای ثابت روند نزولی خواهد داشت، چون هزینههای ثابت، همیشگی هستند و تغییر نمیکنند؛ به طوریکه با افزایش خروجی، متوسط هزینههای ثابت به شدت کاهش مییابد.

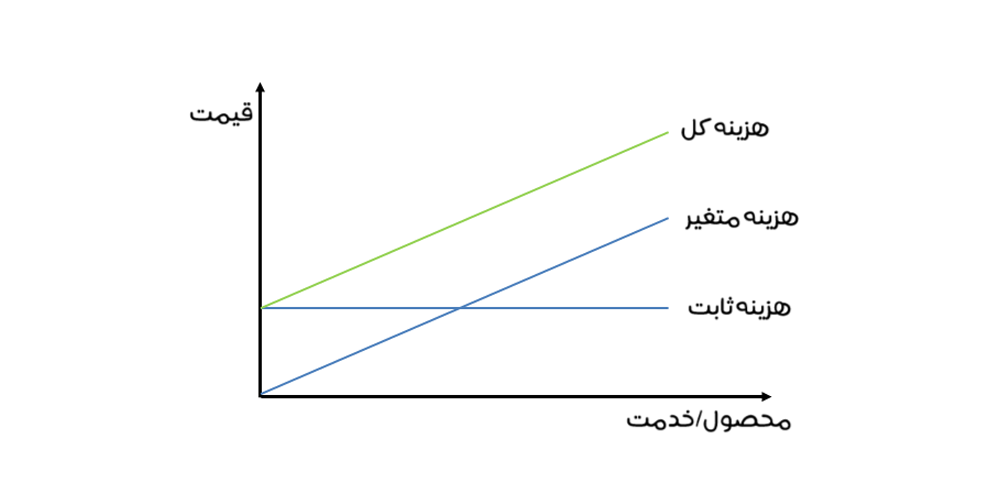

نمودار هزینههای ثابت و متغیر

ترسیم نمودار هزینههای مختلف، درک نقش هر یک در تولید را آسانتر میکند. سادهترین حالت هزینههای متغیر و ثابت به شکل زیر است.

هزینه ثابت یک خط افقی است، به این معنی که قیمت در تمام سطوح کمی یکسان است. هزینه متغیر، با نرخ ثابتی افزایش مییابد، به این معنی که برای تولید مقدار بالاتر، هزینه هر واحد بیشتر میشود. خط هزینه کل، مجموع هزینههای ثابت و متغیر است. به عبارت ساده، هزینه ثابت + هزینه متغیر = هزینه کل. به همین دلیل، از قیمت تمام شده ثابت شروع میشود و سپس با همان شیب هزینه های متغیر افزایش مییابد.

مثال از هزینههای ثابت و متغیر

یک شرکت رب سازی فرضی به اسم نفس یک کارخانه به مساحت 2 هکتار را اجاره کرده است و ماهانه 50 میلیون تومان برای آن اجاره میپردازد. این شرکت 100 کارمند دارد که حقوق همهی آنها در ماه 200 میلیون تومان است. شرکت رب سازی نفس ماهیانه 300 میلیون برای پروموشن هزینه میکند تا در بین مردم شناخته شود. همچنین این شرکت برای آب و برق و سایر خدمات کارخانه در ماه 10 میلیون تومان میپردازد. جدا از آن هر ماه بهصورت میانگین برای تعمیر و سرویس دستگاهها 40 میلیون تومان میپردازد.

شرکت رب گوجهفرنگی نفس در اردیبهشت ماه یک هزار رب گوجهفرنگی تولید کرده است. در این ماه چندین تن گوجهفرنگی با قیمت 800 میلیون تومان خریده است. همچنین برای بسته بندی ربها به کاغذ، پلاستیک و قوطی نیاز دارد که برای آنها 300 میلیون تومان هزینه میکند. این شرکت برای هزینه مالیات در این ماه 100 میلیون تومان داده است. در آخر هم 200 میلیون برای هزینه جابهجایی محصولات و پورسانت فروشندگان هزینه کرده است.

شرکت رب سازی نفس در این ماه 2 میلیارد تومان هزینه کرده است و 1000 رب تولید کرده است. با احتساب میانگین هزینه تمام شده برای هر رب گوجهفرنگی در این شرکت 20 هزار تومان است. با این محاسبات این شرکت میداند که باید محصولاتش را گرانتر از 20 هزار بفروشد و میتواند آنها را تا حدود 21 هزار تومان برای رقابت با رقبا ارزان کند.

کلام آخر

درک تفاوت هزینههای ثابت و متغیر در کسبوکار خیلی مهم است. چون کمک میکند هزینههای شرکت را به حداقل برسانید. البته صرفه جویی در مقیاس به دلیل بهرهوری تولید در سطح بالا رخ میدهد. اگر بتوانید شیوههای تولید کارآمدی را پیش بگیرید یا تجربه مشتریان را بهبود بدهید، میتوان روی صرفهجویی در مقیاس حساب باز کرد. هزینههای تولید با افزایش حجم تولید افزایش مییابد، اما با قیمتگذاری مناسب میتوانید این هزینهها را تعدیل کنید.

سوالات متداول

قیمت گذاری ثابت و متغیر چیست؟

قیمت گذاری متغیر به این معناست که قیمت محصول یا خدمات، در طول زمان میتواند تغییر کند. بر عکس، قیمت گذاری ثابت، یک استراتژی قیمتگذاری است که قیمتهای ثابت تعیین میشوند و در مدت زمان طولانی، ثابت باقی میمانند.

یک مثال برای قیمت گذاری ثابت بگویید؟

مثلا وقتی که یک سازمان، دورههای آموزش آنلاین را از شرکتهای مربوطه تهیه میکند. سازمان، هزینه ثابتی (مثلا برای یک سال) میپردازد تا آن شرکت گواهی دوره آموزشی را به او بدهد و فرقی نمیکند چند دانشجو در طول آن مدت، دوره آموزشی را بگذرانند.